연금저축 - 세액공제 16.4%를 받을 수 있는 연금계좌?

- 제태크

- 2021. 12. 22.

목차

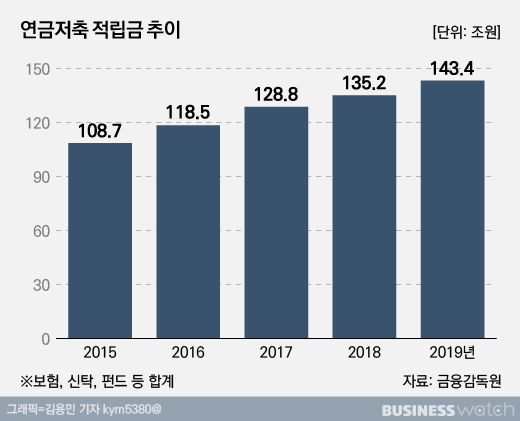

연금저축이란?

연금저축이란 일정 기간 납입 후 연금형태로 인출할 경우 연금소득으로 과세되는 세제혜택 금융상품이다.

쉽게 말하면 55세 이후부터 연금을 매달 받으면서 살 수 있도록 젊었을 때 미리 돈을 넣어두어 사용하는 금융상품이라고 보면 될 것 같다.

연금저축 상품의 종류 3가지

연금저축 상품의 종류는 크게 3가지가 있으며,

은행에서 판매하는 연금저축 신탁 / 증권사, 은행, 보험사에서 판매하는 연금저축펀드, 연금저축보험 이렇게 총 3가지가 있다.

주변에서 추천하는 연금저축 과연 좋기만 할까?

일단 연금저축은 채권이나 주식과 비교했을 때 세액공제를 이자라고 생각하면 400만 원에 66만 원이면 안정형 상품 치고는 연 16.4% 꼬박꼬박 받는 거니까 개인적으로는 좋다고 생각을 한다.

하지만 연금저축의 가장 큰 단점은 55세까지 입금한 돈을 뺄 수 없다는 것이다.

그렇기 때문에 단순히 세액공제 16.4%와 펀드를 운용할 수 있다는 점에서 섣불리 시작했다간 후회를 하거나 도중에 참지 못하고 16.4% 과세를 물어내면서 다시 돈을 회수하는 일이 생길 것이다.

그럼 아예 연금저축으로 돈을 모두 넣는 게 좋을까?

여기서 연금저축의 혜택에 대해 조금 더 알아볼 필요성이 있다.

연금 저축한 금액의 16.4%의 세액공제를 받는 건 1년에 400만 원 만큼이다. 다시 말해서 400만원 그 이상을 넣는 금액은 세액공제 혜택을 받을 수 없는 돈이라는 말이다.

우리는 여기서 또다시 전략적으로 포트폴리오를 구상해볼 수 있다.

400만 원을 12개월로 나누면 한 달 월급에서 약 34만 원 정도를 연금저축에 넣어놓으면 나머지 금액은 주식에 투자하거나 채권에 투자해서 세액공제를 받으면서 다른 분야에서도 이익을 벌 수 있다는 소리이다.

뿐만 아니라 연금저축으로 펀드를 할 수 있기 때문에 내 스스로 주식이나 채권을 하고 있고 연금저축을 하면서 추가적으로 증권사 펀드를 할 수 있다는 소리이다. 원금보장은 안되지만 안정성을 조금 버리더라도 연금계좌를 그대로 묵혀두는 것 이 아닌 돈을 흐르게 할 수 있다는 점에서는 나와 같은 안정적인 부분을 고려하면서 어느 정도의 위험성을 감수할 수 있는 유형의 사람들에게는 좋은 방법이라고 생각을 한다.

하이리스크 하이리턴형의 경우는 연금저축이나 채권 필요 없이 각자가 가지고 있는 지식, 정보를 총동원해서 주식에 올인하는 것이 가장 큰 성과를 볼 수 있지 않을까 생각을 한다.

극 안전주의 형이라면 연금계좌에 금액을 넣고 남은 금액은 채권을 넣는 방향도 생각할 수 있을 것 같다.

재테크에 대해 공부하기가 어려워서 증권사한테 펀드를 맡겨서 그냥 운용하고 싶은 분들이라면 더더욱 연금계좌 펀드를 사용하는 게 세액공제도 받으면서 자산을 불릴 수 있는 기회도 얻을 수 있다는 점이다.

결론적으로 연금저축을 하기에 가장 추천하는 사람은?

55세까지 안건드릴 돈으로 증권사한테 맡겨서 운영하는 펀드를 하고 싶은 사람

이 사람들이 가장 안성맞춤이지 않을까 생각이 든다.

20대 때 1년에 400만 원을 모두 못 채우더라도 30살 때 시작하는 것과 조금 더 빨리 20대 중반부터 시작을 하는 게 혜택 부분에서도 좋지 않을까 생각을 한다.

결국 어떤 식으로든지 나의 자산을 늘려나가는 부분에 있어서는 장점이라고 생각하기 때문이다.

'제태크' 카테고리의 다른 글

| 2023년 연말정산 계산하는 방법 숙지하고 13월의 월급 제대로 받자 (0) | 2023.11.17 |

|---|---|

| 환차액으로 수익버는 달러 투자 방법에 대해 알아보자 (0) | 2022.02.17 |

| 갱신형과 비갱신형 보험의 차이 그리고 어떤 방식으로 고민을 해야할까? (0) | 2022.02.07 |

| 파킹통장 추천 - 토스 파킹통장 혜택부터 기능까지 한번에 알아보자 (1) | 2021.12.22 |

| 20대 재테크 어떻게 시작하면 좋을까? (0) | 2021.12.20 |